2019支付行业未来趋势分析及建议(上)

发布日期:2022-03-13 16:09 点击次数:81

中国第三方支付行业经过规模成倍增长的时代后,行业进入平稳、有序的发展阶段。2017年底,对行业有莫大影响的“断直连”及备付金相关政策正式出台,第三方支付机构获取支付通道的模式发生了极大变化,利用备付金获得利息收入、金融投资收入的盈利模式也消失。

那么在此情形下,产业链将会发生何种转变?企业战略层面又会如何调整来应对变局?本报告通过对行业现状及优秀企业案例进行分析研究,对该问题进行探讨,寻找未来行业发展趋势,并为从业机构提供新的认识与建议。

第三方支付行业宏观现状

01 第三方支付市场规模

大规模增长时代告一段落,市场进入有序发展阶段

2013年以前,网络购物的快速发展逐渐培养了人们线上支付的习惯,第三方网络支付市场兴起。

2013年开始,第三方支 付机构上线金融、航旅等领域的在线支付功能,网络支付交易规模大幅提升,2013-2016年间第三方综合支付交易规模复 合增长率达到110.9%。

在这一阶段,面向C端用户的第三方支付机构品牌渗透率占绝对优势地位,并顺势推出信用消费产 品;其他支付机构大多针对行业内大客户提供支付解决方案,并建立个人账户体系发展自有的“电子钱包”。

到2017年 止,网络支付已经渗入了生活中的各个环节,民生领域线上支付环节也逐步打通。现阶段,随着监管趋严,市场将进入有 序发展阶段,第三方支付市场交易规模的增长速度也将初步稳定下来。

02 第三方支付市场规模结构

移动支付规模占比超一半,银行卡收单规模减小

以往在非现金支付中,线下POS机刷卡是人们常用的支付手段,银行卡收单的规模占比较高(2015年前均超过50%)。

随 着电商、O2O等领域发展,互联网支付形成规模,至2013年,其市场规模占比将近40%。

2013年开始,智能手机以及4G 网络的快速普及大大推动了移动支付市场的发展,一方面,部分互联网端的支付规模转移至移动端,另一方面,人们在线 下扫码支付、NFC支付的习惯养成推动了移动支付规模大幅增长。

到2017年,银行卡收单业务规模占比为32%,网络支 付总规模占比68%,其中移动支付的部分超过80%。

03 监管趋严,新挑战来临

“断直连”及备付金交存相关政策正式出台

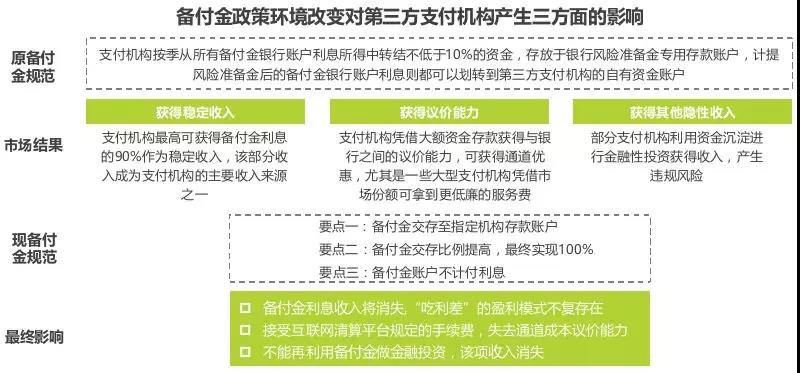

2013年,监管层建立了支付机构客户备付金存管的基本框架,第三方网络支付平台进入高速发展阶段。随着银行卡套现、 洗钱等风险提高,2015年底开始,监管层开始对备付金存管活动及支付机构业务连接系统出具规范意见,宣布将逐步取消 备付金账户计付利息,且非银支付机构不得连接多家银行系统。该要点在2017年1月、8月明确。

至此,备付金存管及跨 行清算活动的监管规则成形,要点有:支付机构将客户备付金全额交存至指定机构专用存款账户,不计付利息;支付机构 受理的涉及银行账户的网络支付业务全部通过网联平台处理。

第三方支付业务信息流、资金流改变,统一“断直连”

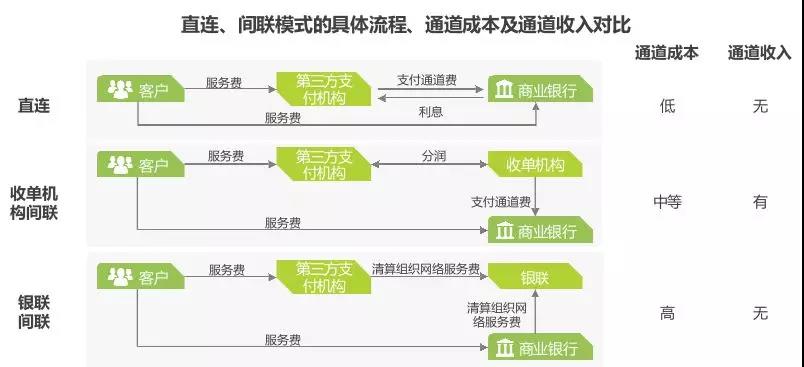

原有业务模式下,第三方支付机构备付金账户设在银行,支付机构可以直连银行处理交易信息,并进行资金划转;部分中 小型支付机构由于无银行支付渠道,通过间联银联、头部收单机构等机构处理交易,直连、间联模式并存。政策实施后, 支付机构备付金账户设在央行下,全部交易信息通过银联或网联平台处理,均以间联模式运营。

备付金全额交存,第三方支付机构收入受损

收付款双方通过第三方支付机构进行交易的过程中,由于资金在账户流转中产生一定的时间差,故平台会产生资金沉淀, 这部分支付机构预收的代付货币资金即是客户备付金。

在原有备付金政策下,备付金账户设在银行,由银行计付利息,支 付机构得到的利息收入成为其主要收入来源之一;且由于备付金金额较大,支付机构往往能获得银行的支付通道优惠,变 相降低自身的通道成本。为防止支付机构挪用备付金,保证备付金的安全,监管要求备付金100%集中交存至指定机构, 且不计付利息,直接使得支付机构的备付金利息收入消失,并失去与银行间的议价能力。

备付金利息收入消失将对支付机构收入产生3-30%负面影响

据估算,2017年备付金利息收入分别占到头部收单机构、中小型支付机构总收入的3-7%、30%,备付金新政策下该 部分收入将伴随2019年1月14日备付金100%集中交存至央行而消失;另外,中小型支付机构有20%左右的收入来源于利 用客户备付金的沉淀所进行的金融性投资,该部分收入也将消失。对于支付宝及财付通来说,超6000亿元的备付金将全额 交存,无法产生利息收入。

备付金政策环境改变对第三方支付机构收入产生的负面影响

头部收单机构:备付金政策变化对收入产生3-7%负面影响

对头部的收单机构来说,备付金利息收入大概占到总收入的3-7%,支付服务的手续费收入占到90%左右,其余为增值服 务收入;部分增值业务发展良好的机构支付服务手续费收入占比约65%,增值服务贡献30%;

由于支付通道费用、代理商佣金等成本较高,第三方支付机构的支付服务利润较薄;而备付金利息为纯利润。核算该部 分利润,通常占支付机构净利润的25%左右,最高可占到40%以上。

中小型支付机构:备付金政策变化对收入产生50%以上负面影响

部分中小型支付经营手段单一,对客户备付金依赖较重,备付金利息收入大概占到总收入的30%以上,支付服务的手续 费及增值服务收入共占50%左右,故备付金利息收入消失将对收入产生30%的负面影响;

利用备付金做金融投资产生的收益也是中小型支付机构主要的收入来源之一,该部分收入占到总收入的20%左右,故备 付金新政策变化总体可对中小型支付机构的收入产生50%以上的负面影响。

支付宝&财付通:超6000亿元的备付金将会全额交存

央行2017年年报显示,年末非金融机构存款994.9亿元,按照12%交存比例估算,当年第三方支付机构备付金规模约 8300亿元,其中支付宝、财付通备付金规模约5800亿元。艾瑞估算,截止到2019年1月,支付宝、微信保守来看将有超 过6000亿元规模的备付金全额交存,无法产生利息收入。

“断直连”后,通道成本升高,原有通道营收模式难以继续

政策实施前,部分无银行直连通道的支付机构间联银联的通道成本成本较高,故往往间联大型收单机构。该模式下,中小 型支付机构通道成本降低,且大型收单机构可以获得通道收入。

“断直连”政策实施后,所有支付机构间联银联或网联, 大型收单机构的通道收入消失,必须间联银联的支付机构通道成本升高(网联暂无收费)。但由于通道收入在大型收单机 构整体收入中占比较低,且专门以通道收入作为盈利模式的支付机构不多,故“断直连”政策主要对支付机构的成本端产 生影响,即增加了支付机构通道成本。

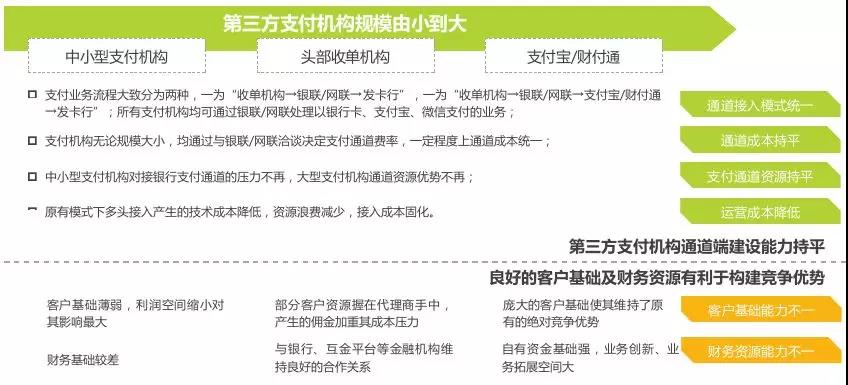

“断直连”使支付机构通道建设能力持平,其他能力优势凸显

新的政策环境下,不同规模支付机构通道端建设能力基本上达到统一,利润空间的整体缩小或将重塑市场格局:支付宝、 财付通凭借其强大的客户基础和自有资金维持竞争优势,在零售领域的业务拓展能力较强,竞争优势明显;

头部收单机构 部分客户资源通过代理商获得,利润变薄可催促其拓展直销模式下的客户,故具有良好客户拓展能力、合作资源的支付机 构具有竞争优势;

政策实施后第三方支付机构应对策略盘点

抢占市场份额

•向更加垂直、碎片化的市场渗透,如三、四线城市 第三方支付市场。该领域已经过前期的市场培养, 增长较快;

•向特定垂直领域渗透,如物流、医美、教育等;

•以重组并购形式转变竞争方式。

•代理模式佣金成本较重,故大力发展直销模式下的 客户,建立客户基础;

•以重组并购形式拓展商户资源,横向收购相关产 业,纵向收购产业链上相关企业;

•发展重要领域,如互联网金融领域;

•发展跨境支付领域。

• 发力线下零售市场,收购中大型零售商户;

• 发展跨境支付领域。

拓展收入来源

增强前端(商户)服务能力

从原来产品只具备收款功 能,到为前端商户提供多种 行业解决方案。

•增加研发投入;

•增加技术采购成本;

•战略规划中突出大数 据产品等。

金融创新

发展类金融产品等毛利率 较高的产品。

•继续发展“D+0”收 款服务;

•发展电子钱包业务。

中小型支付机构客户、资金基础较差,可能回寻求其他拓展基础服务市场份额的路径。

扩大市场份额、拓展收入来源成为支付机构的主要应对策略

为应对利润变薄的冲击,各类型的第三方支付机构均有不同程度的战略重心转移。中小型支付机构向更加垂直的市场拓展 基础业务;头部收单机构加强商户基础的建立以抢占市场份额,或增加商户服务能力以拓展盈利点;支付宝、财付通二者 继续拓展零售端的市场,并继续进行金融产品创新

- 金融数字化转型优秀案例基于大数据和卫星遥感技术的涉农融资服务

编者按 中国人民银行发布《金融科技发展规划(2022-2025年)》,要求坚持创新驱动发展,坚守为民初心、切实履行服务实体经济使命,高质量推进金融数字化转型,健全适应数字经济发展的现代金融体系,为构建新发展格局、实现共同富裕贡献金融力量。 为落实新阶段金融科技发展规划,北京金融科技产业联盟开设专栏,以数字化转型优秀案例...

- 临翔农村商业银行收单业务巡检采购项目中标(成交)结果公告

一、项目编号:WH-530900-2022-0009-0101 二、项目名称:临翔农村商业银行收单业务巡检采购项目 三、中标(成交)信息 供应商名称:昆明仁航科技有限公司 供应商地址:云南省昆明市西山区广福路以北广福小区(一区)西区3幢3-701号 中标(成交)金额:357600.00元 四、主要标的信息 五、评审专家...

- 金融数字化转型优秀案例基于区块链和大数据的普惠金融服务——“链捷贷”

编者按 中国人民银行发布《金融科技发展规划(2022-2025年)》,要求坚持创新驱动发展,坚守为民初心、切实履行服务实体经济使命,高质量推进金融数字化转型,健全适应数字经济发展的现代金融体系,为构建新发展格局、实现共同富裕贡献金融力量。 为落实新阶段金融科技发展规划,北京金融科技产业联盟开设专栏,以数字化转型优秀案例...

- 央行2021支付体系报告支付机构处理网络支付业务达1028322亿笔

4月2日消息,人民银行公布2021年支付体系运行总体情况。2021年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付系统业务量稳步增长。 数据显示,移动支付业务量保持增长。 2021年,银行共处理电子支付业务2749.69亿笔,金额2976.22万亿元,同比分别增长16.90%和9.75%。其...

- 重庆已为近65万户小微企业和个体工商户支付服务让利逾166亿元

电子支付是通过信息技术手段,把电子现金、信用卡、借记卡、智能卡等新型的支付信息通过网络安全传送到银行或相应的处理机构,具有时间效率更高、处理成本更低、操作安全更有保障的优点,已取代传统支付成为支付服务的主流方式。 为执行国家关于支付服务降费的政策,重庆市早在2021年9月就已推动辖内85家银行、37家支付机构落实包括银...

Powered by 澳门旅游攻略 @2013-2022 RSS地图 HTML地图

网站统计——