支付行业未来趋势分析及建议(中)

发布日期:2022-04-09 09:37 点击次数:82

支付行业主要细分领域情况盘点

银行卡收单

市场发展现状

2010年监管放开支付机构进入,目前规模已超70万亿元

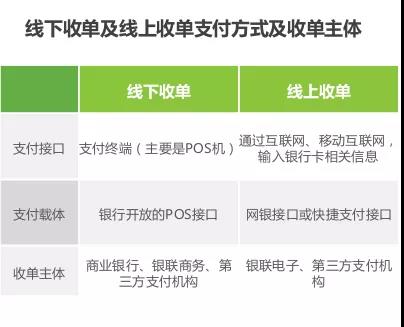

银行卡收单是收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商 户提供交易资金结算服务,并获得手续费收入的行为。传统模式中该业务一般在线下完成。由于网络支付的兴起,银行卡 收单的内涵已从线下扩展到线上基于无卡形式的收单,第三方支付机构在银行卡收单市场中的地位进一步提升。

2010年, 监管层正式对第三方支付机构开放收单业务,并实行牌照监管(银行卡收单业务许可或网络支付业务许可),改善了行业 混乱局面。至此,第三方支付机构成为银行卡收单市场中的主要参与者。

监管层放开后,第三方支付机构银行卡收单交易规模迅速增长,2013-2015年间增长率均超过100%。2016年,面向C端 用户的支付工具发展冲击了银行卡收单业务规模,发展速度有所减缓。2017年,银行卡收单交易规模达到70.4万亿元。

线下收单较线上收单占比高、增速快

第三方支付机构银行卡收单市场中仍以线下收单业务为主,其交易规模大致占到80%左右。从下图中可以看到,线下收单 的交易规模从2013年的5.1万亿元增长到了2017年的55万亿元,年均复合增长率达到81.2%,增长速度较快。企业端的线 上收单业务由于谈判成本高,商户渗透率较低,仍有较大的市场容量。

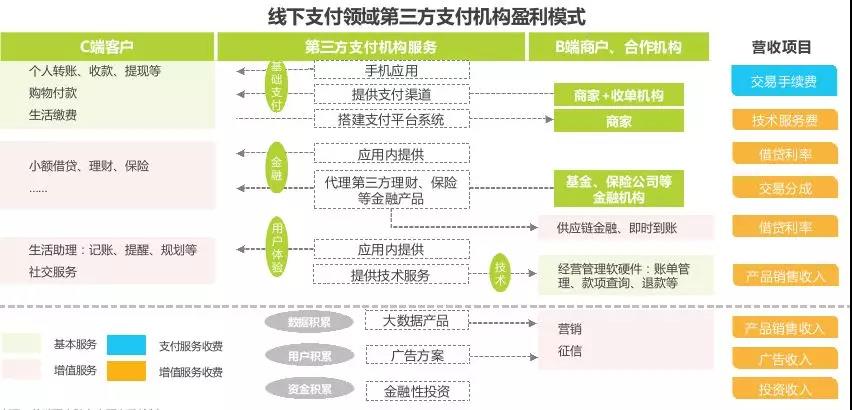

基本盈利模式

商家手续费为收单业务主要收入来源

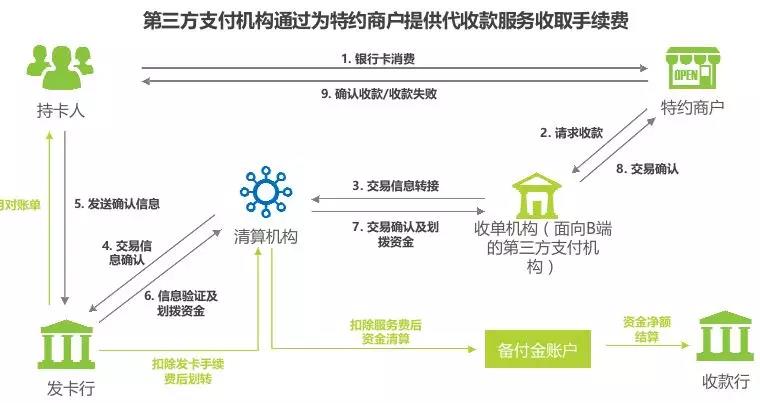

进行收单业务的第三方支付机构大多主要面向B端提供代收服务收取手续费,费率按照市场价格自行协商、调整。而主要 服务于C端用户的第三方支付机构(如支付宝、财付通)一定程度上承担了发卡行的角色,可由清算机构整合其支付接口,对接给收单机构。

该类机构并不直接为商户收单,但在交易中也分得一部分手续费。除手续费外,收单机构在向特约 商户提供收款服务中还涉及到收款机具、SaaS的销售,并按照具体情况收取费用。

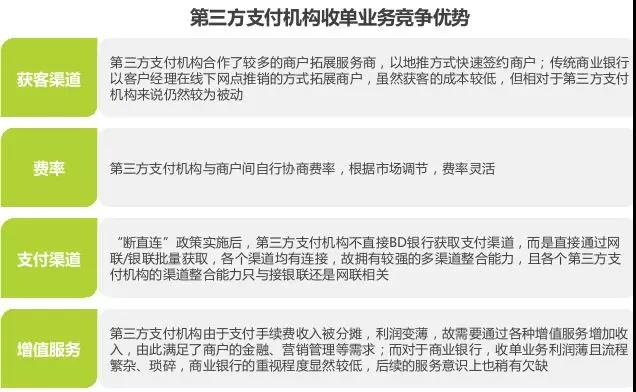

竞争优势

支付机构支付渠道多、费率灵活等成为主要利好因素

银行卡收单市场中,第三方支付机构及银行是主要的参与者。相比于银行来说,第三方支付机构由于合作商户拓展服务 商、市场调节收费、对接银联/网联获取支付渠道、重视增值服务开发等,在获客渠道、费率、产品支付渠道、增值服务 上均有一定的优势。

市场潜力

线下支付规模增长,推动支付机构线下收单业务发展

艾瑞认为,线下支付在2018年对第三方支付机构发展银行卡收单市场有较大的贡献,原因有二。

其一,线下消费整体规模 稳定增长推动支付机构线下收单业务发展。随着电商流量触达天花板、网络购物规模增长率持续下滑,第三方支付机构在 电商交易场景下的竞争格局初定。相反,线下消费规模仍然以较为平稳的速度保持增长,到2017年,线下最终消费总额已 超过37万亿元;

其二,线下支付中,商户通过第三方支付机构收单的比例提高。一方面用户将会在更多消费场景中使用扫 码支付、NFC支付等非现金支付方式(如交通卡充值、高速缴费、医疗缴费、线下机票支付等),另一方面使用第三方支 付机构收单服务的商户比例将会提高(如街边小商户、小饭店、景区店等),不再限于大型、连锁商户。

信用卡市场发展,利好支付机构线下收单业务发展

近年,花呗、京东白条等消费信贷产品的覆盖面不断拓展,消费者对先行消费的接受度越来越高,一定程度上增加了人们 的消费频次。消费者的消费活跃度不断提升的同时,银行卡消费的习惯也逐渐养成。2017年,国内信用卡的发卡规模达到

5.8亿张,使用人数从2013年的1.6亿增长至3.0亿,增长了将近90%。未来,各大银行大力发展信用卡办卡、消费利好第 三方支付机构线下收单业务的发展。

线上理财、信贷发展推动支付机构线上收单业务发展

理财、信贷等金融业务在第三方移动支付中占据着将近20%的份额,在互联网支付中占据40%的份额,是线上收单的主要 场景。随着监管层面的政策的完善、市场合规程度的提高,互联网金融业务将会进一步发展,带动第三方支付机构在金融 场景的交易规模进一步扩大。故此,泛线上金融服务的繁荣会有力推动第三方支付机构线上收单业务的发展。

理财:2013年余额宝的推出成为第三方支付机构发展互联网理财业务的开端,其后第三方支付机构相继合作银行、P2P等 金融机构,上线货币基金、理财产品。到2017年为止,互联网理财用户规模已突破1.3亿人,年均复合增长率达到19%。

信贷:金融科技在获客、风控环节的优势有力推动了泛线上信贷业务的发展,第三方支付机构开展消费分期等线上信贷业 务成为常态。2017年,泛线上信贷交易规模突破10万亿元,2016-2020年复合增长率达57%。

02 线下移动支付

市场发展现状

线下移动支付有扫码支付和NFC支付两种方式

直接服务于个人用户的第三方支付机构为用户提供的支付方式有扫码支付和NFC支付两种。在服务中,个人用户需要与第 三方支付机构签约、注册虚拟账户、绑定银行卡,并授权其管理该虚拟账户后续支付行为。该种支付方式多应用于小额、 频率高的日常支付场景中,如商超购物、地铁进站。

2017年扫码支付交易规模超6万亿,NFC支付近50亿

2017年上半年,支付宝、财付通等第三方支付机构大力布局线下支付场景,2017年Q1-Q2的增长率均超过100%。到 2017年底,线下扫码支付总交易规模已达到6.4万亿。

2017年下半年,NFC相关创新支付产品开始推出,如京东闪付,为 NFC支付的规模提供了增长动力。可以看到,2017Q4NFC支付交易规模增长率达到55.5%。

2017全年NFC支付交易规模48.9亿元,仅为扫码支付的0.08%,线下支付市场的主要增长因素仍是扫码支付。随着Apple Pay支持交通卡绑定、公交/ 地铁支持二维码进站乘车,预计NFC支付在2018年将保持50%以上的增长率。

扫码支付中餐饮、商超占比高,交通成为新的增长点

艾瑞数据显示,2017年线下扫码市场主要集中于商超、餐饮场景,占比分别达到42.1%、41.2%。相对应地,零售、餐饮 行业也已实现较高的扫码支付渗透率,2017年线下消费品领域扫码支付渗透率为71.5%,餐饮行业扫码支付渗透率为

68%。

2017年交通行业的线下扫码支付规模占比11.1%,相比于渗透程度高的零售和餐饮行业,扫码支付渗透率低的交通 行业(15%)是目前扫码支付商业务拓展的主要市场。

基本盈利模式

支付机构除向B端收取交易手续费外,也通过增值服务营收

面向C端提供线下支付服务的第三方支付机构的盈利模式较多,但较少直接对用户支付收费,而通过C端支付服务中产生流 量、资金及数据沉淀,开发增值业务营收。具体来看,支付机构通常对用户方在一定额度内免费提供服务,超出部分收

费;对商家,收取基本的交易服务费以及增值服务的费用。

增值服务包括:代理第三方金融产品并对交易分成,提供大数 据、广告方案、其他软硬件收费。此外,支付机构通过资金积累进行金融性投资获得利息收入。

发展潜力

政策影响下选择收单服务的商家增多,利好第三方支付机构

以往,规模较小的商户往往会以张贴个人打印码,用虚拟账户转账方式收款。该种方式中,第三方支付机构无手续费收 入。但各类交易限额、分级管理政策实施后,小微商家为保证用户支付成功,保证自身资金周转,也会使用收单服务,如 官方收款码、POS机等。

故政策的变化迫使更多的商家使用第三方支付服务,并支付交易手续费(手续费由作为支付渠 道、收单机构的第三方支付机构按比例分成),利好于第三方支付机构。

- 柬埔寨放宽入境政策旅游业将受益

据柬媒消息,柬埔寨政府虽然放宽入境政策,但柬埔寨卫生部鼓励所有旅客进行自我检测。与此同时,所有旅客在抵达柬埔寨后须出示疫苗接种卡。尚未接种全剂疫苗的旅客仍需接受14天的隔离观察。 针对柬埔寨政府放宽入境政策,旅游部发言人托普索菲克相信,柬埔寨将吸引更多的国际游客,因为目前区域内的其他国家尚未放宽入境政策,更重要...

- 金融数字化转型优秀案例基于大数据和卫星遥感技术的涉农融资服务

编者按 中国人民银行发布《金融科技发展规划(2022-2025年)》,要求坚持创新驱动发展,坚守为民初心、切实履行服务实体经济使命,高质量推进金融数字化转型,健全适应数字经济发展的现代金融体系,为构建新发展格局、实现共同富裕贡献金融力量。 为落实新阶段金融科技发展规划,北京金融科技产业联盟开设专栏,以数字化转型优秀案例...

- 临翔农村商业银行收单业务巡检采购项目中标(成交)结果公告

一、项目编号:WH-530900-2022-0009-0101 二、项目名称:临翔农村商业银行收单业务巡检采购项目 三、中标(成交)信息 供应商名称:昆明仁航科技有限公司 供应商地址:云南省昆明市西山区广福路以北广福小区(一区)西区3幢3-701号 中标(成交)金额:357600.00元 四、主要标的信息 五、评审专家...

- 金融数字化转型优秀案例基于区块链和大数据的普惠金融服务——“链捷贷”

编者按 中国人民银行发布《金融科技发展规划(2022-2025年)》,要求坚持创新驱动发展,坚守为民初心、切实履行服务实体经济使命,高质量推进金融数字化转型,健全适应数字经济发展的现代金融体系,为构建新发展格局、实现共同富裕贡献金融力量。 为落实新阶段金融科技发展规划,北京金融科技产业联盟开设专栏,以数字化转型优秀案例...

- 央行2021支付体系报告支付机构处理网络支付业务达1028322亿笔

4月2日消息,人民银行公布2021年支付体系运行总体情况。2021年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付系统业务量稳步增长。 数据显示,移动支付业务量保持增长。 2021年,银行共处理电子支付业务2749.69亿笔,金额2976.22万亿元,同比分别增长16.90%和9.75%。其...

Powered by 澳门旅游攻略 @2013-2022 RSS地图 HTML地图

网站统计——